البوابات مفتوحة للثري للاستثمار في الائتمان الخاص

فتح Digest محرر مجانًا

تختار رولا خالاف ، محررة FT ، قصصها المفضلة في هذه النشرة الإخبارية الأسبوعية.

المؤلف هو نائب الرئيس في أوليفر وايمان والرئيس العالمي السابق للبنوك وأبحاث البيانات المالية المتنوعة في مورغان ستانلي

بمجرد أن يخضع مجال صناديق المعاشات التقاعدية ، وشركات التأمين ، والائتمان الخاص ، والائتمان الخاص ، إلى تحول هادئ.

إن ابتكار المنتجات والتقدم التكنولوجي يفتحون الباب سريعًا أمام فئة جديدة من المستثمرين: الأفراد الذين هم ثريون ولكن ليسوا في المستوى الأعلى من الغنية. يبلغ الحد الأدنى من الصندوق المخلوط الذي يستثمر في الأصول العامة والخاصة الآن 1000 دولار فقط.

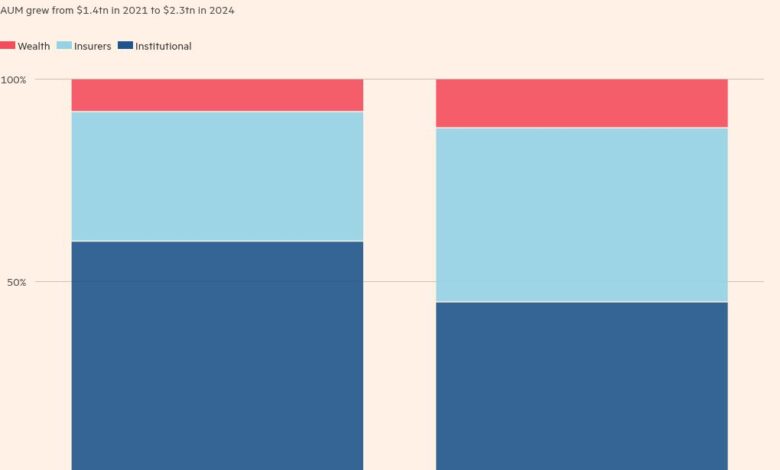

والنتيجة هي واحدة من أسرع القطاعات نمواً في الاستثمار. نمت حيازات الائتمان الخاصة من قبل الأثرياء 2.5 أضعاف في السنوات الثلاث الماضية – أسرع أربع مرات من الأعمال المؤسسية التقليدية. على التقديرات الجديدة التي قدمها أوليفر وايمان ، يمثل هؤلاء المستثمرون الآن حوالي 12 في المائة من أصول الائتمان الخاصة للشركات الرائدة. لا يزال الكثير من هذا مركّزًا في أيدي الأثرياء الفائقة ، لكن الطموح واضح: لجلب الائتمان الخاص في التيار الرئيسي لمحافظ الثروة. تقدر أوليفر وايمان أن الشركات السبع الأولى لديها حوالي 275 مليار دولار من أصول الائتمان الخاصة تحت الإدارة من الأثرياء وإجمالي الصناعة التي تبلغ 325 مليار دولار-375 مليار دولار.

تعمل صناديق Evergreen ، التي تسمح للمستثمرين الجدد بشراء المخاطر واستردادها بشكل دوري بدلاً من الاستثمار لفترة محددة ، الوصول. أحد الأسباب الرئيسية هو القدرة على وضع الأموال للعمل مباشرة من البوابة ، على عكس ما يسمى أموال السحب التي تقدم مطالب نقدية معقدة على المستثمرين ، والاتصال بأموال ملتزمة بمرور الوقت للنشر.

يقوم المستثمرون أيضًا بإعادة التفكير في ما الذي يجعل محفظة ائتمان متنوعة ، ويسألون لماذا يجب عليهم وضع 100 في المائة من الاستثمار الثابت في الدخل في الأصول العامة. بدأ العديد من المستثمرين الأثرياء في تبني استراتيجية “الحديد”-الجمع بين صناديق الاستثمار المتداولة في السندات المنخفضة التكلفة في نهاية واحدة مع ائتمان خاص ذي العائد المرتفع وأقل سائلًا في الآخر. إن تأثير الحديد هذا ، الذي يمثل سمة مميزة لاستثمار الأسهم ، يعيد تشكيل استثمار السندات ولديه طريق طويل للغاية.

التكنولوجيا ، وفي الوقت نفسه ، تتيح عملية أبسط. كانت الأصول الخاصة تاريخيا مصعد ثقيل في متطلبات الوثيقة وبيعها في الكثير من القطع. ولكن يتم تبسيط هذا إلى شيء أقرب إلى تجربة شراء صندوق مشترك ، وإن كان مع بعض التوقيعات الإضافية.

إلى أي مدى يمكن أن يذهب هذا؟ يقترح المستشارون والمديرون الذين شملهم أوليفر وايمان أن تخصيصات الائتمان الخاصة من قبل الأفراد الأثرياء يمكن أن يتضاعف أو رباعي في السنوات الخمس المقبلة لأنهم يصبحون مكونًا في محفظة ائتمانية أوسع. ومع ذلك ، فإن النجاح سوف يتوقف على مديري الأصول لحل أربعة تحديات رئيسية.

أولا ، إدارة السيولة. الائتمان الخاص ، بحكم تعريفه ، غير سائل. ستحتاج الشركات إلى التنقل في الطبيعة الدورية المحتملة لتدفقات رأس مال البيع بالتجزئة والحفاظ على الانضباط الافتراضي وسط النمو السريع. أولئك الذين لديهم قنوات تنشئة متنوعة وضوابط مخاطر قوية سيكونون في وضع أفضل للقيام بذلك.

ثانياً ، توزيع فعال من حيث التكلفة. إن الوصول إلى مئات الآلاف من المستشارين الماليين في جميع أنحاء الولايات المتحدة ودوليًا ليس مهمة صغيرة. تفتقر شركات الائتمان الخاصة عادةً إلى البنية التحتية للمبيعات لمعالجة قنوات البيع بالتجزئة على نطاق واسع ، في حين أن مديري الأصول التقليديين غالباً ما يفتقرون إلى الخبرة العميقة في الأسواق الخاصة. هذا يخلق الأساس المنطقي المقنع للشراكات-مثل ربط أبولو مع اللورد آبيت ، KKR’s مع Capital Group ، وتحالفات Blackstone مع Wellington و Vanguard. توقع أن يظهر المزيد من هذه – بالإضافة إلى بعض عمليات الاستحواذ الإضافية لإضافة قدرات.

ثالثا ، البنية التحتية. لكي يصبح الائتمان الخاص منتجًا حقيقيًا للبيع بالتجزئة ، سيحتاج إلى سيولة السوق الثانوية ، واتفاقيات التسعير المتطورة والبيانات والتحليلات الأفضل. لا يزال النظام البيئي ناشئًا ، لكن التطور يتسارع.

أخيرًا ، التنظيم. سيتعين على المنظمين مراقبة القطاع وضمان معاملة العملاء بشكل عادل. مع نمو المخصصات ، نتوقع منهم إصدار التوجيه.

كل هذا يحدث قبل أن تسمح أي تغييرات تنظيمية في الولايات المتحدة بمزيد من الاستثمارات من خلال خطط المعاشات التقاعدية 401 (ك) في الأصول الخاصة. على نطاق واسع ، من المحتمل أن يصبح الائتمان الخاص مكونًا في محافظ الائتمان المتنوعة – بما في ذلك حسابات الاستثمار المدارة. في بعض النواحي ، يشبه هذا تعميم المشتقات في صناديق الائتمان المشتركة في التسعينيات والألفينيات من القرن العشرين لإضافتها إلى العائدات وإدارة المخاطر.

يؤكد هذا التحول على مدى تغير هيكل السوق للتمويل. سوف تكون الخطوط غير واضحة بشكل متزايد بين الائتمان الخاص والعامة. نظرًا لأن المزيد من رأس المال يتدفق خارج الأسواق العامة ، يتم إعادة كتابة أسس المخاطر والوصول إليها وتوزيعها بهدوء.