يقول Coinbase السابق CTO Balaji Srinivasan “لا يوجد حل” للدين الأمريكي

هل تتجه الولايات المتحدة بهدوء نحو التخلف عن السداد الناعم ، ليس من خلال المدفوعات الفائتة ، ولكن من خلال التضخم وتآكل العملة ، تمامًا كما تحذر سرينيفاسان؟

مشكلة 175 تريليون دولار لا أحد يريد أن يلمس

على السطح ، تبلغ الديون الرسمية في أمريكا حوالي 36.2 تريليون دولار ، وفقًا لتحديث الخزانة الأمريكية الأخيرة في يونيو 2025. لكن CTO السابق من Coinbase Balaji Srinivasan يعتقد أن هذه مجرد بداية.

في منشور على X بتاريخ X ، أشار إلى عدد أكبر بكثير ، 175 تريليون دولار ، بحجة أنه عندما يتم تضمين وعود مستقبلية مثل الضمان الاجتماعي ، والرعاية الطبية ، والمعاشات العامة ، فإن الالتزامات المالية الحقيقية للبلاد أعلى بكثير مما تشير إليه الأرقام.

تعتمد الرأي طويل الأجل على تقديرات من التقرير المالي لعام 2024 للولايات المتحدة ، والتي تقدر التكلفة الحالية لهذه الالتزامات ، ناقص الضرائب المستقبلية المتوقعة ، عند 175.3 تريليون دولار.

تأتي البيانات من الهيئات الحكومية مثل إدارة الضمان الاجتماعي ومراكز خدمات Medicare و Medicaid ، وتمتد إلى ما يشير إليه الاقتصاديون على أنه أفق غير محدود.

هذه الالتزامات غير الممولة ، على الرغم من أنها غير مدرجة في الميزانية العمومية المباشرة ، هي التزامات ملزمة قانونًا. وغالبًا ما يشار إليها باسم ديون خارج الميزانية ، فهي تمثل التزامات حقيقية لا تظهر في الدين الوطني الرسمي ولكن لا تزال تتطلب الدفع في نهاية المطاف.

دعمت Balaji بشكل غير مباشر انتقادات Elon Musk الأخيرة لـ “مشروع قانون Big Beautiful” لترامب ، والتي من شأنها تمديد التخفيضات الضريبية لعام 2017 ، والتنازل عن الضرائب على النصائح والعمل الإضافي ، وزيادة الإنفاق على البنية التحتية.

أدت مخاوف موسك ، التي تم مشاركتها خلال دعوة أرباح تسلا في منتصف يونيو ، إلى استجابة حادة من ترامب ، وفضح الاحتكاك المتزايد بين المحافظين الماليين والقيادة السياسية.

يقدر مكتب ميزانية الكونغرس أن هذا الاقتراح يمكن أن يضيف 3.8 تريليون دولار إلى الدين الفيدرالي خلال العقد المقبل.

بدلاً من أن تكون مسألة ميزانية قصيرة الأجل ، يعكس التحدي اختلالًا أعمق هيكليًا. إنه يثير مسألة ما إذا كان النظام الحالي يمكن أن يدعم بشكل واقعي نطاق التزاماته.

كما يقول سرينيفاسان ، “لا يوجد حل. إنه شطب. إفلاس وطني”. ويزعم أن الافتراضي سيأتي من خلال طباعة المال ، على الرغم من أن القيام بذلك سيفرض تكلفة شديدة على الولايات المتحدة

أسوأ H1 للدولار منذ 50 عامًا

إذا كانت طباعة المال هي المسار الوحيد للأمام ، فقد يستجيب السوق بالفعل. أصبح انخفاض الدولار الأمريكي في عام 2025 أحد أكثر الأدوات الحادة في التاريخ الحديث.

انخفض مؤشر الدولار الأمريكي بنسبة 10.8 ٪ في النصف الأول من العام ، مما يمثل أسوأ أداء له في الشوط الأول منذ انهيار نظام بريتون وودز في عام 1973. ويمثل أيضًا أضعف ستة أشهر للدولار منذ عام 2009.

سجل مؤشر Bloomberg Dollar Spot الآن ستة انخفاضات شهرية متتالية ، أي ما يعادل أطول سلسلة خاسرة في ثماني سنوات.

ضد العملات الرئيسية ، انخفض الدولار بنسبة 14.4 ٪ ضد الفرنك السويسري ، و 13.4 ٪ مقابل اليورو ، و 10.5 ٪ ضد الين الياباني ، و 9.6 ٪ ضد الجنيه البريطاني.

غالبًا ما تركز تفسيرات الشريحة على نوبات السياسة الأخيرة. تعطلت التعريفة الجمركية التي تم تقديمها في يناير 2025 تدفقات التجارة ، وقد أشار الاحتياطي الفيدرالي إلى دورة تخفيض محتملة لدعم الاقتصاد البطيء.

أضافت التعليقات الواردة من مقاتر الاحتياطي الفيدرالي في 18 يونيو إلى التقلبات القريبة من المدة بينما تكشف أيضًا عن كيفية تفاعل هذه السياسات قصيرة الأجل مع اختلالات هيكلية أعمق يصعب الاسترخاء.

مستويات الديون تستمر في التأثير على التوقعات. من المتوقع الآن أن يتجاوز الدين الوطني الأمريكي ، الذي بلغ 98.2 ٪ من الناتج المحلي الإجمالي في عام 2020 ، 100 ٪ بحلول نهاية عام 2025 ، استنادًا إلى أرقام محدثة من رسالة Kobeissi.

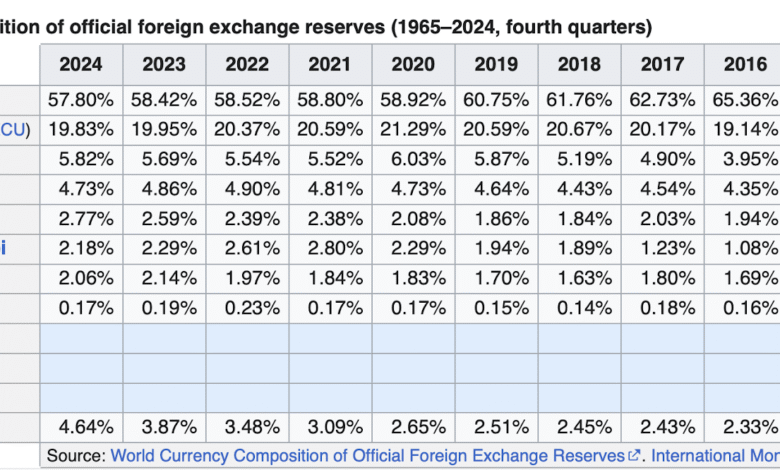

ينعكس الضغط الأوسع عالميا. تُظهر أحدث بيانات الاحتياطي في صندوق النقد الدولي أن حصة الدولار من احتياطيات العملات الأجنبية العالمية انخفضت من 58.4 ٪ في 2023 إلى 57.4 ٪ بحلول الربع الرابع 2024. في عام 2014 ، كانت الحصة قريبة من 66 ٪.

في الوقت نفسه ، رفعت البنوك المركزية في جميع أنحاء العالم مقتنياتها من الذهب واليورو في الربع الثاني من عام 2025.

يستمر تآكل الثقة في تعريض الدولار للضغط من كل من معنويات السوق وديناميات الاقتصاد الكلي.

طباعة وتضخيم ، أو دفع وركود

مع استمرار قيمة الدولار في انخفاض وتوسع التزامات الديون الفيدرالية ، أصبح هيكل الاقتصاد أكثر حساسية للصدمات الخارجية وأقل استجابة للتدخلات السياسية.

من المحتمل أن يستمر التضخم تحت السطح بسبب ضغوط التكلفة الهيكلية. في عام 2024 ، بلغت البضائع المستوردة من الولايات المتحدة أكثر من 3.3 تريليون دولار ، ووصلت إجمالي العجز التجاري للسلع والخدمات إلى 1.2 تريليون دولار.

يزيد الدولار الأضعف من تكلفة هذه الواردات ، وخاصة في مناطق مثل الطاقة والإلكترونيات والمعدات الصناعية.

تميل ضغوط التكلفة من الواردات إلى المرور ببطء عبر سلاسل التوريد ، مما يخلق ضغطًا تصاعديًا مستمرًا على التضخم الأساسي حتى عندما تبدو أسعار العنوان مستقرة نسبيًا.

على الجانب المالي ، بدأت مدفوعات الفوائد في الحصول على حصة أكبر من الميزانية الفيدرالية. من المتوقع أن يصل صافي الفائدة إلى حوالي 952 مليار دولار في عام 2025 ، والتي ستصل إلى أكثر من 18 ٪ من إجمالي الإيرادات الفيدرالية وحوالي 3.2 ٪ من الناتج المحلي الإجمالي – وهو أعلى مستوى منذ أوائل التسعينيات.

تشير التوقعات من مكتب ميزانية الكونغرس إلى أن تكاليف الفائدة قد تتجاوز 1 تريليون دولار سنويًا بحلول عام 2026.

تتزايد متطلبات خدمة الديون التي تقلل من المساحة المالية المتاحة لأولويات أخرى مثل البنية التحتية أو الرعاية الصحية أو الاستثمار على المدى الطويل.

توقعات النمو هي أيضا تليين. يتوقع استطلاع بنك الاحتياطي الفيدرالي في فيلادلفيا Q2 2025 نمو الناتج المحلي الإجمالي الحقيقي بنسبة 1.4 ٪ ، وهو تخفيض من التوقعات السابقة.

في الوقت نفسه ، فإن نشاط الاستثمار يفقد الزخم. تأثرت الاستثمار المحلي الخاص بتعطيل العرض العالمي وارتفاع تكاليف الاقتراض ، في حين أن التشوهات المتعلقة بالتعريفة رفعت سعر المكونات المستوردة.

أصبحت قدرة بنك الاحتياطي الفيدرالي على المناورة أكثر محدودية. إن خفض معدلات تحفيز النمو من شأنه أن يضعف الدولار بشكل أكبر ورفع أسعار الاستيراد.

إن الاحتفاظ بالمعدلات ثابتة أو تشديد للدفاع عن العملة من شأنه أن يؤدي إلى زيادة تكاليف الاقتراض وربما يبطئ الاقتصاد أكثر.

كلا الاتجاهين يحملون مقايضات أكثر ملزمة من الدورات السابقة.

ما يظهر هو بيئة سياسية قد يظل فيها التضخم لزجًا ، وقد يستمر النمو الاقتصادي في التخفيف ، وقد تضيق المرونة المالية للحكومة.

بدون تعديلات هيكلية ، يشير المسار الحالي إلى فترة طويلة من فعالية السياسة المنخفضة وتكثيف الإجهاد الجهازي.

بيتكوين والذهب والأصول المغطاة

تكتسب Bitcoin (BTC) والذهب والتحوطات الأخرى أهمية كبدائل هيكلية في نظام بشكل واضح تحت الضغط المالي والنقدي.

في أقل من عام منذ الموافقة ، اجتذبت صناديق الاستثمار المتداولة في بيتكوين في الولايات المتحدة أكثر من 135 مليار دولار في الأصول. تمثل Ishares Bitcoin Trust أكثر من نصف هذا المجموع.

لم تعد المشاركة تقتصر على الشركات الأصلية المشفرة. يأتي Capital الآن من صناديق التقاعد والمكاتب الأسرية والمخصصات المؤسسية الذين يسعون للتعرض لأصل مستقل مغطى بالعرض.

تجاوز إجمالي الحد الأقصى لسوق Crypto 3.5 تريليون دولار في الربع الثاني من عام 2025. تمثل Bitcoin ما يقرب من 60 ٪ من هذه القيمة ووصل إلى ذروتها 111،970 دولار في مايو. انخفض التقلب على مدار السنوات الثلاث الماضية ، مما أدى إلى تحسين صورة مخاطر Bitcoin مقارنة بالدورات السابقة.

جعلت الارتباطات الأضعف للأسهم والدخل الثابت Bitcoin أكثر جاذبية في محافظ الأصول المتعددة ، خاصة خلال الفترات التي تتميز بها عدم اليقين في الأسعار وضعف الدولار.

يبقى الذهب المستفيد الرئيسي من الانتقال الحالي. اشترت البنوك المركزية أكثر من 1000 طن في عام 2024 ومن المتوقع أن تضيف حوالي 900 طن في عام 2025.

وجد استطلاع حديث للمجلس الذهبي العالمي أن 76 ٪ من البنوك المركزية تخطط لتربية مخصصات الذهب على مدار السنوات الخمس المقبلة.

تستمر توقعات السوق في الإشارة إلى التكامل الأعمق لهذه الأصول في المحافظ العالمية. تقدر التوقعات طويلة الأجل أن الحد الأقصى لسوق Bitcoin يمكن أن يقترب من 5 تريليونات دولار ، مما يمثل حصة صغيرة ولكن ذات مغزى من تخصيص الثروة العالمية.

على الرغم من أن الذهب ، على الرغم من أنه أكثر رسوخًا ، لا يزال يستفيد من الطلب الثابت للبنك المركزي والفوائد من المستثمرين الذين يتطلعون إلى الحفاظ على قوة الشراء وسط انخفاض في العملة المستمرة.

مع ارتفاع مستويات الديون ويواجه الدور العالمي للدولار مزيدًا من التدقيق ، من المحتمل أن يستمر الطلب على هذه الأصول في التوسع ما لم يكن هناك انعكاس موثوق به في السياسات المالية والنقدية التي تدعم الضغوط الحالية.