يتجنب مديرو الأصول الأصغر حشود الاستثمار

تتم إدارة تريليونات من الأصول من قبل دور الاستثمار المدرجة في لندن. الغرض منهم هو تقديم الأمن المالي للعملاء من خلال تنمية والحفاظ على قيمة رأس مالهم.

يمكن للمديرين الكبار ، مثل Legal & General و Aberdeen و M&G و Schroders ، الوصول إلى مجموعة واسعة من فئات الأصول والجغرافيا ، يمكنهم التعامل مع أكبر ولايات وتركيز على التركيز على الأسواق السائدة.

يوفر اللاعبون الأصغر أساليب استثمارية مميزة وخيارات متخصصة ومتخصصة للتنويع ، وغالبًا ما تلبي احتياجات الأفراد الأثرياء الذين لديهم شهية للتأثير على الاستثمار أو المخاطر ، أو الذين يحملون أعباء ضريبية مناسبة للتخفيف من خلال صناديق ثقة رأس المال الاستثمارية ومخططات الاستثمار في المؤسسات. هذه تمكن المستثمرين من كسب إعفاءات ضريبية مقابل توفير رأس المال للشركات البريطانية الشابة.

من بين هؤلاء المديرين الصغار Capor Capital ، الذين يشمل عروضهم التكنولوجيا والأموال العلمية والمالية. ForeSight متخصص في البنية التحتية وفرص الأسهم الخاصة التي يمكن أن تساعد في معالجة تغير المناخ ، والأسود مع مجموعة الأموال التي تركز على الاستدامة. أدنى فكرة عما يجعل Mercia Asset Management تبرز باسم مجموعة VCTs: Northern.

يخرج هذا المدير عن بلن لندن وجنوب شرق إنجلترا ، مفضلاً إيجاد فرص في المدن والمدن الإقليمية-80 في المائة من نشاطه الاستثماري خارج جنوب شرق إنجلترا-حيث يمكنه تحديد ودعم الأعمال الشديدة النمو والطموح على تقييمات جذابة ، والتي تلبي تأثيرها ومتطلباتها المسؤولة اجتماعيًا.

لا يخلو الاستثمار في المناطق المتخصصة والشركات المتطورة الأصغر حجماً ، وعلى الرغم من وجود طلب في السوق للتمايز والتنويع من حيث الاستراتيجيات والعمليات ، فإن الأداء الجيد ضروري للحفاظ على تدفقات الأموال ورسوم الإدارة.

شراء: Mercia Asset Management (MERC)

تسارع التدفقات في الربع الأخير ، يكتب مارك روبنسون.

تراجعت Mercia Asset Management إلى اللون الأسود في نهاية العام ، حيث زاد مدير الأصول المتخصص من هامشها النقدي. تم مساعدة الأداء من قبل وفورات الحجم ، واتضح من ارتفاع 390 نقطة أساس في الهامش المعدل إلى 22.1 في المائة.

من السابق لأوانه الحكم على ما إذا كان هذا يبرر “Mercia 27” ، وهو هدف نمو بنسبة 100 في المائة ، كما تم تحديده قبل عام فقط. لكن تحجيم أعمال إدارة الصناديق قيد التنفيذ ، ولن يكون من الغريب أن نقترح أن ميرسيا قد اختارت بالفعل خطوات لتحقيق هدفها EBITDA الذي يبلغ 10 مللي جنيه إسترليني بحلول عام 2027.

أدركت المجموعة خسارة قيمة عادلة قدرها 300000 جنيه إسترليني في هذه الفترة ، مقابل ربح قدره 4.5 مليون جنيه إسترليني في العام السابق ، على الرغم من أن حركات القيمة العادلة تعززت بشكل ملحوظ فيما يتعلق بالأصول غير المحققة. على عكس العديد من أقرانها في الصناعة ، زادت Mercia أموالها الثالثة تحت الإدارة (FUM) بنحو 10 في المائة على أساس عضوي إلى 1.8 مليار جنيه إسترليني ، مع عدم تسجيل عمليات استرداد. ارتفعت Fenture Fum بنسبة 1.6 في المائة إلى 928 مليون جنيه إسترليني.

وفي الوقت نفسه ، بلغت تقييم القيمة العادلة في محفظة الاستثمار المباشر 126 مليون جنيه إسترليني ، مقابل 117 مليون جنيه إسترليني في المرة الأخيرة. تعتزم الإدارة تفريغ حوالي 70 في المائة من هذه الاستثمارات المباشرة على مدار العامين المقبلين ، لذلك من المقرر أن يرتفع نشاط الخروج على المدى القريب. تنتقل بعض التفويضات إلى مرحلة الإدراك ضمن شركات تمويل الأسهم وتمويل الديون.

تم تسجيل الجزء الأكبر من التدفقات في الربع الأخير من عامها المالي. عكست كل من الولايات الحالية وعقود إدارة الصناديق الجديدة. شهدت الفترة أيضًا ناجحة لجمع التبرعات لمخطط الاستثمار في رأس المال الاستثماري. بالنظر إلى التوقيت ، فمن غير المرجح أن ينعكس التأثير المرتبط بالتدفقات على الإيرادات تمامًا في هذه الأرقام.

إن قدرة ميرسيا على إعادة تركيز أعمالها على مساعدة من خلال الميزانية العمومية غير المقيدة. وتم الانتهاء من عدد من جولات التمويل بعد نهاية الفترة. لا تحمل المجموعة أي ديون وخرجت من عام 2025 بأكمله مع 39.3 مليون جنيه إسترليني نقدًا صافيًا. وقد دفع هذا زيادة بنسبة 5 في المائة في الأرباح النهائية المقترحة ، إلى جانب بدء سياسة إعادة شراء الأسهم السنوية التي تصل إلى 3.0 مليون جنيه إسترليني.

إنه عرض مناسب للمستثمرين: تمويل رأس المال الاستثماري ، والأسهم الخاصة وتمويل الديون إلى الشركات الإقليمية والمتوسطة الحجم الإقليمية ذات النمو العالي. وبالتالي ، فإن تغطية جانب البيع محدودة ، لكن Mercia تتداول بخصم بنسبة 45 في المائة على السعر المستهدف للإجماع ، وبنسبة 23 في المائة إلى صافي الأصول ، مما يؤدي إلى نسبة السعر/الكتب 0.7 مرة. نؤكد أن ميرسيا مقومة بأقل من قيمتها ، أو ربما يتم تجاهلها بشكل غير عادل.

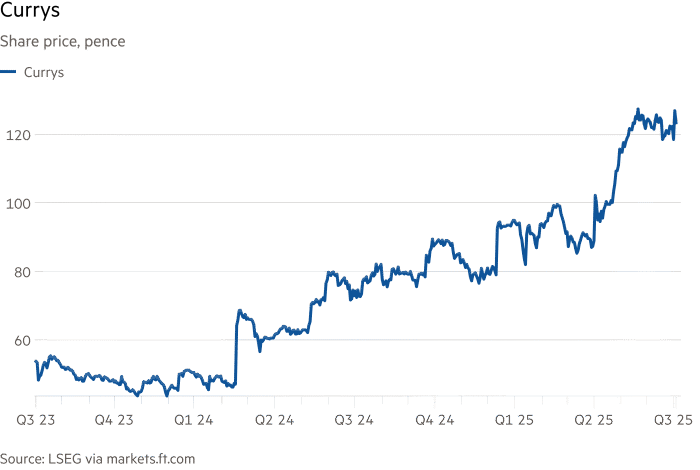

شراء: كاري (كوري)

تستثمر استراتيجية تحول تجار التجزئة في مجال الإلكترونية على الرغم من ضغوط التكلفة المستمرة ، كما تكتب فاليريا مارتينيز.

تُظهر Currys سبب كونها الدعوة الصحيحة للتراجع ضد نهج الاستحواذ على Elliott Management العام الماضي. تحولت تجار التجزئة التي كانت في يوم من الأيام إلى زاوية ، حيث بدأت خطة تحول الرئيس التنفيذي أليكس بالدوك في التسليم. سمح ارتفاع حاد في التدفق النقدي الحر والأرباح للمجموعة بإعادة أرباحها بعد استراحة لمدة عامين.

في حين أن الشركة لا تزال تتعامل مع ضغوط التكلفة ، من ارتفاع التضخم إلى ارتفاع مساهمات التأمين الوطنية ، فقد قامت بعمل جيد في إدارتها حتى الآن. من المتوقع أن 32 مليون جنيه إسترليني آخر من التكاليف السنوية من ميزانية الخريف العام الماضي ، ولكن تخطط Currys لتعويض ذلك عن طريق خفض التكاليف المركزية وأتمتة وأجزاء خارج نطاق العمل.

بشكل مفيد ، كان الطلب مرنًا على الرغم من الخلفية الاقتصادية الأوسع. ارتفعت مبيعات المملكة المتحدة وأيرلندا مثلها مقابل 4 في المائة في العام حتى 3 مايو ، حيث ارتفعت أرباح التشغيل بنسبة 8 في المائة إلى 153 مليون جنيه إسترليني. كانت الهوامش ثابتة عند 2.9 في المائة.

التركيز المتزايد للكاري هو تدفقات الإيرادات الأكثر ربحية ، مثل الائتمان والإصلاح وخدمات الاتصال. تعتمد مبيعات “الحلول” المزعومة هذه على عمليات شراء المنتجات لمرة واحدة وتميل إلى تقديم هوامش أفضل. ارتفعت الإيرادات من هذه المناطق بنسبة 9 في المائة إلى 814 مليون جنيه إسترليني العام الماضي ، وتقديرات Panmure Liberum أنها تشكل الآن 28 في المائة من إيرادات المملكة المتحدة وإيرلندا.

بلغ صافي النقد 184 مليون جنيه إسترليني في نهاية السنة ، باستثناء عقود الإيجار والمعاشات التقاعدية. عند حساب عجز معاش تقاعدي بقيمة 103 مليون جنيه إسترليني ، فإن الموقف الصافي هو الآن 81 مليون جنيه إسترليني ، وهو ما قاله محلل Panmure Liberum واين براون إنه 901 مليون جنيه إسترليني أفضل من ست سنوات. وقال: “آفاق عمليات إعادة الشراء هذا العام حقيقية للغاية” ، على الرغم من أنها من المحتمل أن تتوقف على نتائج المراجعة الثلاثية المعاشات التقاعدية المقرر في وقت لاحق من هذا العام.

ارتفعت الأسهم بأكثر من 70 في المائة خلال العام الماضي ، ومع ذلك لا تزال تتداول بأرباح إلى الأمام 11.4 مرة فقط. هذا أقل بكثير من متوسط الخمس سنوات البالغ 31.7 مرة.

Hold: Wynnstay (Wyn)

تكتب أسعار بوابة المزرعة الثابتة جوليان هوفمان.

تعني أسعار بوابة المزرعة الجيدة هذا العام لجميع المنتجات الزراعية حصاد ربح لائق للموردين للصناعة. لقد جني Wynnstay المورد للأعلاف والمعدات الفائدة ، وأبلغ عن نفس المبلغ من الربح في نتائجها في الشوط الأول كما تمكنت من العام الماضي.

عادةً ما تكون نتائج نصف العام هي أعلى نقطة في دورة رأس المال العامل السنوية للشركة حيث تقوم بتخزين منتجاتها قبل موسم زراعة الربيع. وهذا يعني أن قطاعات الشركة التجارية تعكس في الواقع تقلبات الموسم السابق.

على سبيل المثال ، زادت إيرادات الأعلاف والحبوب بأكثر من الضعف إلى 900000 جنيه إسترليني ، لكن تداول الحبوب انخفض بنسبة 13 في المائة حيث كان الحصاد الضعيف في عام 2024 قد شق طريقه عبر نظام التوريد. في غضون ذلك ، باعت الشركة من Twyford Mill ولديها طحن خارجية لتغذية الدواجن.

تضاعفت الأرباح الصالحة للزراعة إلى 1.4 مليون جنيه إسترليني على خلفية أسعار الأسمدة الأفضل وظروف زراعة الربيع المواتية. وفي الوقت نفسه ، حققت شبكة الشركة المكونة من 51 متجرًا ربحًا أعلى قدره 3.1 مليون جنيه إسترليني مع بقاء كل من Footfall و Hshegins مستقرة.

الشركة في منتصف الطريق من خلال Project Genesis ، وهي خطتها لتبسيط العمل وتحسين العوائد على رأس المال باستمرار عبر المجموعة والاستثمار حيث يتم تقييد العرض – استثمار Wynnstay في منشأة للأسمدة الجديدة في Avonmouth جزء من هذه الاستراتيجية.

بدأت أسهم Wynnstay في التعافي بعد عامين صخريين. تعكس نسبة السعر/الأرباح 13.6 لهذا العام إعادة تنظيمها التدريجي. ومع ذلك ، حتى يكون هناك دليل على تحسين الهامش ، ما زلنا حذرين.