مشكلة أخرى مع IRRS

ابق على اطلاع مع التحديثات المجانية

ببساطة الاشتراك في إدارة الصناديق Myft Digest – يتم تسليمها مباشرة إلى صندوق الوارد الخاص بك.

نحن (يجب أن نعرف جميعًا (الآن) مدى روعة “معدل العائد الداخلي” كقياس لسجل الأداء على المدى الطويل لمدير الأسهم الخاص بك. لكن هذا لم يمنعهم من المفاخرة.

قام Ludovic Phalippou ، أستاذ الاقتصاد المالي بجامعة أكسفورد ، بطرح النقطة هنا على FTAV حول سبب عدم وجود مقياس IRR:

تهيمن التدفقات النقدية المبكرة على الحساب ، في حين أن التدفقات اللاحقة ليس لها أي تأثير تقريبًا. يمكنك الاستثمار لمدة 40 عامًا ، أو صنع أو خسارة مليارات الدولارات-وسوف لا يزال يعكس هذا المخرج اللطيف في عام 1980 في عام 1980 أو في عام 1980.

من السهل إيماءة الإيماءة. بالتأكيد – بعض قد يشارك مديرو الأسهم الخاصة في معرفة القليل من الطعم والتبديل. ولكن إذا تم استخدامه على نطاق واسع ، فيجب على IRR على الأقل أن يكون سعة من كونه مقياس نصف دني؟

إن ورقة مؤخرة من قبل Simon Hayley من Bayes Business School و Onur Sefiloglu من كلية Essex Business School لا.

يبحث المؤلفون في المعدل الداخلي السنوي لتدابير العائد المستمدة من التدفقات النقدية للمستثمر المحسوبة خلال آفاق زمنية متفاوتة. ويجدون تحيزًا تصاعديًا هيكليًا يعتقدون أنهم يستحقون ما بين مجموعتين إلى ثلاث نقاط مئوية سنويًا.

نقطتين إلى ثلاث نقاط مئوية سنويا كثير.

لكي نكون واضحين ، لا يتعلق الأمر بشركات PE التي تتجول في أعدادها من خلال قروض NAV الذكية والتوزيعات ذات التوقيت الجيد. هذا فقط عن الرياضيات. التحيز التصاعدي “ينشأ[s] بدون أي تلاعب متعمد من قبل مديري الصناديق “وهو” متأصل في التوزيع الإحصائي الملحوظ للتدفقات النقدية الناتجة عن هذه الأصول. “

ماذا يحدث هنا؟ لن نتحملك بتفاصيل الرياضيات في صباح يوم الاثنين ، لكن اتضح أن IRRS سيكون متحيزًا بشكل متزايد عند استيفاء شرطين.

الشرط الأول هو أنه يجب أن يكون هناك تباين كبير في العائدات للتعامل مع دفعات قصيرة الأجل. الشرط الثاني هو أن نضج الصفقة والعائدات يجب أن تكون مرتبطة بطريقة ما. فكر في العائدات السنوية من الصفقات التي تستغرق سنًا لدفع كونها أقل بشكل موثوق من العائدات من الصفقات التي تدفع بسرعة.

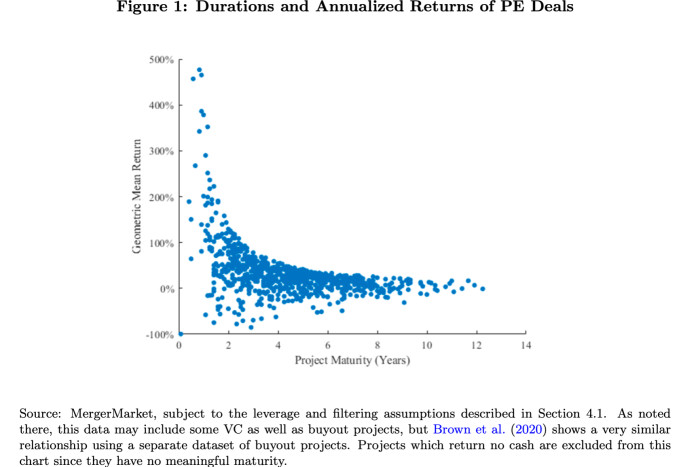

وماذا تبدو عوائد صفقة الأسهم الخاصة في الممارسة العملية؟ فحص 1،585 مخرج استثمار من 438 شركة PE مع سنوات الاستحواذ من 1998 إلى 2018 Hayley و Sefiloglu رسم هذا الرسم البياني الجميل:

التباين العالي لدفعات الصفقات قصيرة الأجل-ويعرف أيضًا باسم النقاط على اليسار في كل مكان؟ يفحص.

علاقة بين نضج الصفقة والعوائد – الملقب هل تشبه النقاط شريحة قطرة عملاقة؟ يفحص.

كم يرجع هذا النمط من الصفقة عصير يذكر IRRS؟ مرة أخرى – من نقطتين إلى ثلاث نقاط مئوية سنويًا. وكما يلاحظ هايلي و Sefiloglu:

. . . هذه التحيزات لا تزال غير مفهومة. نتيجة لذلك ، يبدو أن العديد من المستثمرين يقدمون مخصصات كبيرة للأصول غير السائلة على أساس تدابير العائد المتحيزة.

يتم تخصيص أكبر تخصيصات الأسهم الخاصة من قبل مستثمرين مؤسسيين كبير ومتطورة مثل صناديق الثروة السيادية والبنوك الخاصة وأوقاف الجامعة الأمريكية وخطط المعاشات التقاعدية الرئيسية. ما لم يكنوا يدفنون رأسهم في الرمال على مدار العقدين الماضيين ، نأمل ألا يكون هذا السبب الأخير في أن يكون متشككًا في IRRs لا يمثل صدمة كبيرة.

ومع ذلك ، فمن غير المرجح أن يكون مستثمرو التجزئة قد استوعبوا الشريعة الوريدية الكاملة. ولسوء الحظ ، فإن مستثمري التجزئة هم حاليًا في مشاهد مديري الثروات في الولايات المتحدة والمملكة المتحدة.