Pulte’s FHFA Eyes Crypto في أسواق الرهن العقاري الأمريكية 8.5 تريليون دولار

ماذا تعني إشارة الرهن العقاري لـ Pulte’s FHFA في الواقع بالنسبة إلى مشتري المنازل الأمريكيين ، وهل يمكن أن يعيد كتابة معايير الإقراض لأولئك الذين يخزنون الثروة في البيتكوين والستابلات؟

الرهن العقاري ، pulte ، و fhfa أدخل محادثة التشفير

في إعلان حديث ، صرح بيل بوتي مدير وكالة تمويل الإسكان الفيدرالية علنا أن الوكالة “ستقوم بدراسة استخدام حيازات العملة المشفرة من حيث صلتها بالتأهل للرهن العقاري”.

يقدم الإعلان ، الذي تم نشره على X في 24 يونيو ، احتمال أن يكون Bitcoin (BTC) والأصول الرقمية الأخرى قريبًا في تقييمات القروض المنزلية الأمريكية.

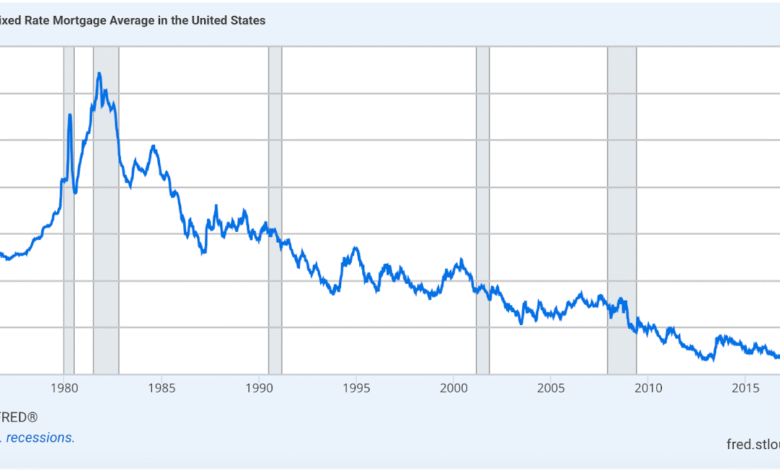

تأتي الفكرة في وقت يظل فيه الوصول إلى السكن متوترة. اعتبارًا من منتصف عام 2015 ، يبلغ متوسط معدل الرهن الثابت لمدة 30 عامًا أقل بقليل من 7 ٪ ، وهو أعلى مستوى منذ منتصف عام 2000.

في مايو ، وصل متوسط السعر لمنزل حالي إلى 422،800 دولار ، وهو رقم قياسي في الشهر. تباطأت مبيعات المنازل الحالية أيضًا بشكل حاد ، حيث تمثل مايو 2025 أضعف وتيرة لهذا الشهر منذ عام 2009.

وفي الوقت نفسه ، فإن الضغط على تحمل التكاليف واضح بشكل خاص للمشترين لأول مرة. وفقًا للجمعية الوطنية للوسطاء العقاريين ، يتم حاليًا 30 ٪ من عمليات الشراء المنزلية من قبل المشترين لأول مرة ، أي أقل بكثير من حصة 40 ٪ تعتبر نموذجية لسوق متوازن.

جعل ارتفاع المدفوعات الشهرية ومعايير الإقراض الصارمة من الصعب الوصول إلى المشترين الأصغر سناً والأفراد الذين يعملون لحسابهم الخاص ، وخاصة أولئك الذين لديهم دخل غير منتظم ولكن الأصول الكبيرة.

تدرس FHFA الآن ما إذا كان يمكن اعتبار حيازات التشفير مشابهة للمدخرات أو محافظ الاستثمار أو أصول أخرى أثناء تقييمات الرهن العقاري.

بموجب مثل هذا الإطار ، على سبيل المثال ، قد لا يزال الشخص الذي يحمل بقيمة 200000 دولار من Bitcoin أو Ethereum (ETH) ، ولكن يفتقر إلى الراتب التقليدي ، مؤهلاً للحصول على قرض بناءً على صافيه الإجمالي.

في الوقت الحاضر ، يستبعد معظم مقرضي الرهن العقاري التشفير من التقييمات المالية ، مشيرًا إلى مخاوف بشأن تقلب الأسعار ، ووضوح تنظيمي محدود ، وتحديات التحقق من ملكية الأصول الرقمية.

غالبًا ما يتم التعامل مع المتقدمين ذوي القيمة العالية الذين يحملون أصول تشفير كبيرة على أنهم يفتقرون إلى الاستقرار المالي الكافي بموجب المعايير الحالية.

لا يشير إعلان FHFA إلى السياسة النهائية أو الجدول الزمني التنظيمي. يبقى المراجعة في مراحلها المبكرة ، وسيحتاج العديد من الأسئلة التشغيلية والقانونية إلى معالجة أي تغيير.

فريدي ماك الامتثال يدفع نماذج تمويل المقرضين

يلعب FHFA دورًا هادئًا ولكنه مركزي في تشكيل كيفية وصول الأميركيين إلى القروض المنزلية. يشرف على فاني ماي وفريدي ماك ، الكيانين الذين ترعاهم الحكومة اللذين يضمنان غالبية قروض الرهن العقاري في الولايات المتحدة.

كما أنه ينظم نظام بنك القروض المنزلية الفيدرالية ، وهي شبكة من البنوك الإقليمية التي توفر السيولة لمقرضي الإسكان وتنمية المجتمع. وفقًا لبيانات الوكالة ، تدعم هذه المؤسسات مجتمعة أكثر من 8.5 تريليون دولار في تمويل المنزل الأمريكي.

أي تغيير في السياسة الصادرة عن FHFA يحمل عواقب واسعة في السوق. غالبًا ما تؤثر تحديثات الإرشادات المتعلقة بدرجات الائتمان أو المدفوعات المتساقطة أو فصول الأصول المؤهلة على كيفية تنظيم البنوك والمقرضين على منتجات القروض الخاصة بهم.

تتبع معظم مؤسسات الإقراض معايير FHFA لضمان أن تظل قروضها العقارية مؤهلة لإعادة بيعها إلى Fannie أو Freddie ، مما يساعد على إدارة التعرض للمخاطر على المدى الطويل.

تأسست الوكالة في عام 2008 ، بعد انهيار سوق الإسكان ، مع تفويض لتعزيز الإشراف والحفاظ على سلامة وسيولة نظام تمويل الرهن العقاري.

ضمن هذا الإطار ، حتى التحقيق الأولي في حساب أصول التشفير نحو مؤهلات الرهن العقاري يحمل وزنًا حقيقيًا.

يرتبط الاتجاه الحالي للوكالة ارتباطًا وثيقًا بخلفية مديرها ، بيل بوتي.

تم تعيينه في مارس 2025 خلال فترة ولاية الرئيس ترامب الثانية ، تولى بولي منصبه بعد عملية تأكيد مطولة. وهو حفيد وليام بولي ، مؤسس شركة Pulte Homes ، أحد أكبر بناء المنازل في البلاد.

قبل دخول الخدمة العامة ، قادت Pulte Pulte Capital ، وهي شركة استثمار خاصة. كما حصل على جمهور من خلال الهبات الخيرية على X ، حيث أصبح يعرف باسم “المحسّن الخيري على تويتر”.

على عكس أسلافه ، يتمتع Pulte بمشاركة مباشرة في مساحة التشفير. تُظهر الإفصاحات المالية حيازات شخصية تتراوح بين 500000 إلى مليون دولار في بيتكوين ، إلى جانب موقف مماثل في سولانا (SOL).

كما أنه يحمل حقوق الملكية في Marathon Digital Holdings ، وهي شركة تعدين Bitcoin ومقرها الولايات المتحدة ، وقد استثمرت سابقًا في أسهم مضاربة مثل GameStop.

يبرز ملفه الشخصي في حقل يتميز عادة بخلفيات مالية محافظة. دعم Pulte علنًا Crypto منذ عام 2019 ، باستخدام وجوده على وسائل التواصل الاجتماعي لتعزيز التبني وتشجيع الانفتاح على السياسة تجاه الأصول الرقمية.

في حين أن مراجعة FHFA للتشفير في الاكتتاب العقاري لا تزال مبكرة واستكشافية ، فإن اعتباره يعكس تحولا في كل من صلة فئة الأصول وأولويات القيادة.

كيف يمكن تقييم التشفير

أثار إعلان Pulte أسئلة جديدة حول كيفية تقييم Crypto Holdings في نهاية المطاف وفقًا لمعايير إقراض الرهن العقاري.

حاليًا ، يجب على المقترضين الذين يرغبون في استخدام الأصول الرقمية في عملية الرهن العقاري أولاً تحويلها إلى دولارات أمريكية وإيداع الأموال في حساب مصرفي أمريكي منظم.

لتلبية الأهلية للمدفوعات المتساقطة أو الاحتياطيات بموجب إرشادات Fannie Mae و Freddie Mac ، يجب أن تكون هذه الأموال محنكًا أيضًا ، مما يعني أنه يجب أن يبقى في الحساب لمدة 60 يومًا على الأقل.

من المتوقع أن تدرس مراجعة FHFA ما إذا كان يمكن أو يجب تحديث هذه المتطلبات.

أحد مجالات التركيز المحتملة هو تقييم الأصول. نظرًا لتقلب أصول التشفير مثل Bitcoin و Ethereum ، قد يتردد المقرضون في قبول قيمتهم السوقية الكاملة عند تقييم أصول المقترض.

تتمثل إحدى الطرق الشائعة في التمويل التقليدي في تطبيق قصة شعر – خصم من القيمة المحددة – لحساب تقلبات الأسعار المحتملة. ما إذا كان سيتم اعتماد تعديلات مماثلة للتشفير لا تزال غير مؤكدة.

قد يكون عقد التاريخ قيد المراجعة أيضًا. غالبًا ما ينظر المقرضون إلى أصول طويلة أكثر إيجابية من المقتنيات قصيرة الأجل. قد تحمل الأصول ذات الوثائق الواضحة ، والحضانة المتسقة ، والحد الأدنى من نشاط التداول ، وزنًا أكبر من تلك التي تم الحصول عليها مؤخرًا أو نقلها بشكل متكرر.

تقدم stablecoins مجموعة منفصلة من الاعتبارات. تم تصميم الرموز مثل عملة الدولار الأمريكي (USDC) و Tether (USDT) للحفاظ على قيمة متسقة بالنسبة للدولار الأمريكي ، مما قد يجعلها أكثر ملاءمة لأغراض الاكتتاب.

ومع ذلك ، فإن علاج stablecoins يعتمد على الراحة التنظيمية مع هيكلها وترتيبات الحضانة ومعايير الشفافية.

في الوقت الحالي ، يوصي مستشارو الرهن العقاري عادةً أن يقوم حاملي التشفير بتحويل أصولهم إلى دولارات قبل التقدم بطلب للحصول على قرض ، مما يتيح للمقرضين وقتًا للتحقق من مصدر الأموال وضمان تلبية الأصول متطلبات التوابل.

من المحتمل أن يحافظ أي تحديث مستقبلي على معايير الوثائق الصارمة. سيظل المقترضون بحاجة إلى إظهار مسار تدقيق كامل ، بما في ذلك ملكية المحفظة ، وتاريخ المعاملات ، والأدلة على أن الأموال ليست مرتبطة بالقروض أو النشاط المشبوه.

من المتوقع أيضًا أن يظل التحقق من الحضانة ، ووضوح الأصل ، والامتثال لقواعد مكافحة غسل الأموال أمرًا أساسيًا لأي تغييرات في السياسة قيد الدراسة.

المكاسب في التمويل الخاص تشير إلى طلب حقيقي على تكامل البيتكوين

في حين أن المنظمين الفيدراليين بدأوا للتو في استكشاف فكرة دمج التشفير في إقراض الرهن العقاري ، فقد أطلقت العديد من شركات التكنولوجيا الخاصة بالفعل نماذج تجريبية.

قدم Milo Credit ، وهو مقرض مقره في فلوريدا ، واحدة من أولى منتجات الرهن العقاري للتشفير في الولايات المتحدة في عام 2022.

بنيتها تغادر من النهج التقليدي. بدلاً من مطالبة المقترضين ببيع التشفير وإجراء دفعة نقدية نقدية ، يسمح Milo للمشترين بالتعهد بالأصول الرقمية ، مثل Bitcoin أو Ethereum أو بعض stablecoins ، مثل الضمان.

يمكّن الإعداد العملاء من تمويل ما يصل إلى 100 ٪ من قيمة المنزل دون تصفية مقتنيات التشفير.

وبالمثل ، استكشفت شركة Figure Technologies ، وهي شركة San Francisco Fintech بقيادة الرئيس التنفيذي السابق لـ SOFI ، مايك كاجني ، برامج الرهن العقاري المدعومة من التشفير على نطاق واسع ، حيث قدمت قروضًا تصل إلى 20 مليون دولار باستخدام الأصول الرقمية كضمان.

وفقًا لـ MILO ، يواصل العملاء الاحتفاظ بملكية التشفير المعدلة ، مما يعني أنه يمكنهم الاستفادة إذا ارتفعت قيم الأصول خلال فترة الرهن العقاري.

ميزة أخرى تتعلق بالضريبة: بيع مواقع تشفير كبيرة لتغطية الدفعة المقدمة عادة ما يؤدي إلى ضرائب مكاسب رأس المال. من خلال التعهد بدلاً من البيع ، يتجنب المقترضون تلك الأحداث الضريبية الفورية.

اعتبارًا من أوائل عام 2015 ، أبلغ ميلو عن أكثر من 65 مليون دولار كقروض منزلية مشفرة.

ومع ذلك ، تعمل هذه العروض الخاصة خارج نظام الرهن العقاري الفيدرالي. قروضهم ليست مؤهلة لإعادة بيعها إلى Fannie Mae أو Freddie Mac ، مما يعني أنه لا يمكنهم الاستفادة من نفس المستوى من السيولة ومشاركة المخاطر التي تقوم بها القروض التقليدية.

ونتيجة لذلك ، تميل أسعار الفائدة إلى أن تكون أعلى ، وغالبًا ما يحتفظ المقرضون بالقروض الداخلية أو العمل مع المستثمرين البديلين لتمويلها. تضع هذه القيود سقفًا على مدى قدرة مثل هذه المنتجات على نطاق واسع.

قيد آخر هو المخاطرة. تتطلب الرهون العقارية المدعومة من التشفير عادةً الإفراط في التحمل-مما يعني أن المقترضين يجب أن يتعهدوا في قيمة التشفير أكثر من مبلغ القرض إلى تقلبات الإزاحة.

ولكن حتى مع هذا المخزن المؤقت ، يمكن أن تقلب الأسعار تحديات. انخفاض قدره 15 ٪ في قيمة الأصول بين الموافقة والإغلاق يكفي لتعطيل القرض. وتاريخيا ، كانت عمليات سحب التشفير أكثر حدة.

إذا اختار FHFA المضي قدمًا ، فقد يؤدي ذلك إلى المزيد من الاتساق والبنية إلى الفضاء. أظهرت النماذج الخاصة أنه يمكن دمج التشفير في تمويل الإسكان ، ولكن فقط مع ضمانات دقيقة وفهم كامل للمفاضلات.

سواء كانت النتيجة هي التبني أو الرفض أو أي شيء بينهما ، ستؤثر العملية على كيفية النظر إلى التشفير ليس فقط في أسواق رأس المال ، ولكن في الحياة المالية اليومية.